Сокращение нефти ОПЕК выводит риски инфляции на первый план

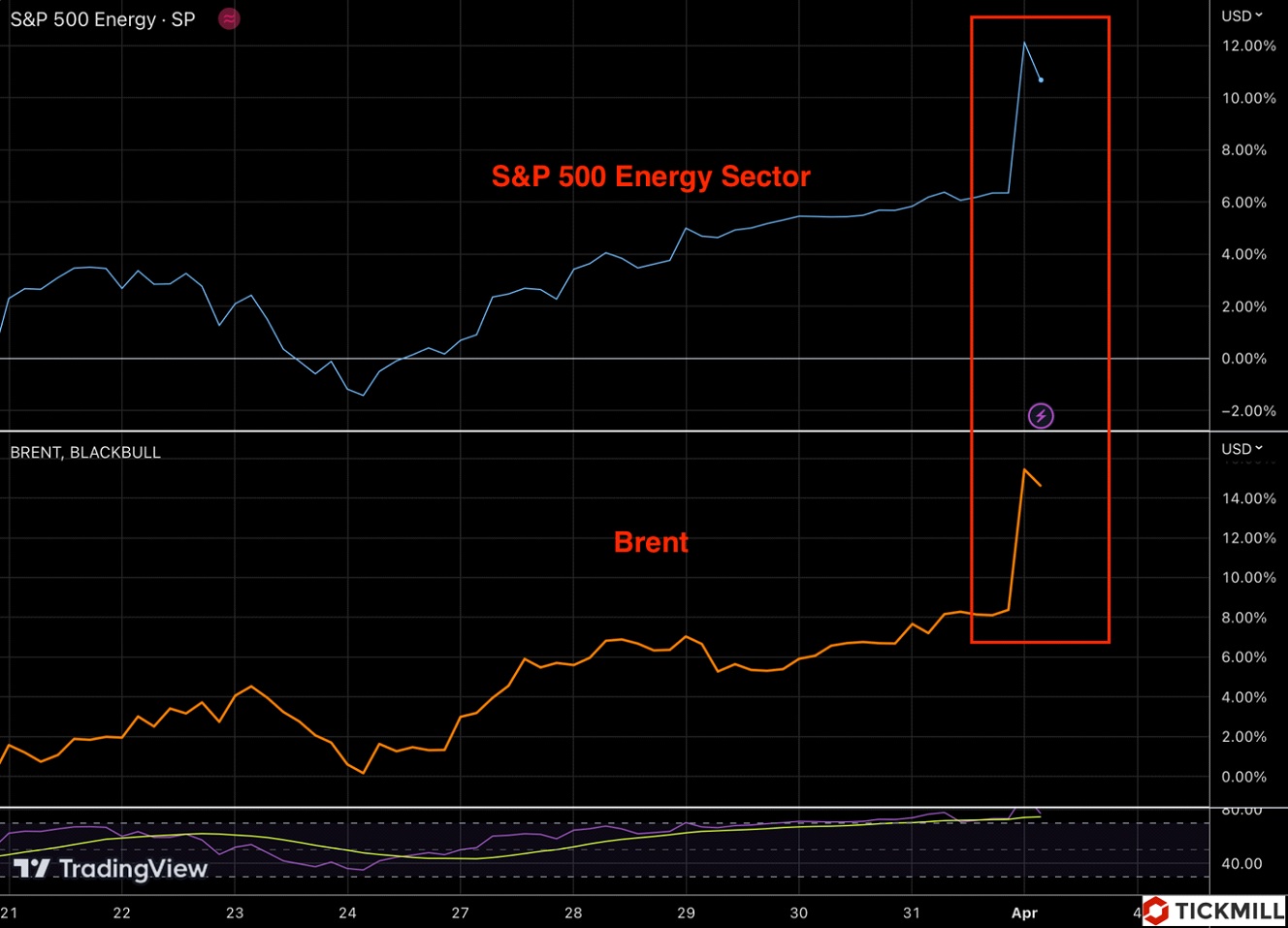

Ряд участников нефтяного альянса ОПЕК+ объявили на выходных, что будут добывать меньше нефти во втором полугодии 2023. Шокирующая новость предшествовала совместному министерскому заседанию, которое было запланировано на сегодня и застала рынки врасплох, подняв котировки на более чем 6% и вызвав ажиотаж в энергетическом секторе фондового рынка.

Совокупное сокращение добычи альянса до конца года составит 1.66 млн. баррелей в день. На РФ приходится 500К, причем часть сокращения в рамках этого объема была известна рынку до вчерашнего решения ОПЕК+ и поэтому уже была учтена в ценах.

Тем не менее остается еще 1.116 млн. баррелей в день от остальных участников. Ограничение добычи будет действовать с начала мая и до конца года. Размер сокращения пропорционален уровню добычи каждой из стран участников: так, Саудовская Аравия, целевой уровень добычи которой примерно равен Российскому, будет добывать также на 500К б/д. меньше.

Сокращения указывают на то, что ОПЕК+ не устраивает диапазон $70-80 долларов за баррель Brent. Нужны более высокие цены. Хотя Саудовская Аравия заявила, что решение ограничить добычу есть "мера предосторожности, направленная на поддержание стабильности нефтяного рынка" все это больше похоже на попытку максимизировать выигрыш от продажи нефти потребителям в отсутствии значимой конкуренции со стороны сланцевой нефти. В ближайшей перспективе мотив обеспечить стабильность рынка еще как-то можно понять, однако, рынок и без того ожидал дефицит во втором полугодии этого года. Ясно, что это только добавит волатильности нефтяному рынку, когда он перейдет в состояние дефицита.

ОПЕК+ действительно могут сокращать добычу без опасения потерять значительную долю рынка перед не-членами ОПЕК. В предыдущие годы ОПЕК+ опасалась поднимать цены слишком высоко, опасаясь укрепить позиции сланцевых производителей. Однако очевидно, что рост добычи США в наши дни намного скромнее, с изменением подхода американских производителей к вопросу экспансии. Ушли дни, когда надо было добывать как можно больше. Вместо этого дисциплина капитала и прибыль для акционеров кажутся сейчас ключевым фокусом. Поэтому члены ОПЕК+ могут сейчас пытаться вовсю реализовывать ценовую власть.

Риски у этого решения очевидны – переоценка темпов роста спроса на нефть. Ключевое неизвестное здесь – восстановления экономики Китая, которое должно обеспечить львиную долю роста спроса в этом году. Также пока неясны итоги трансмиссии жесткой денежно кредитной политики центральных банков, а именно влияние на компоненты спроса и инвестиций из-за влияния лагов в политике.

США уже выразили свое негодование по поводу решения ОПЕК. Очевидно, что если цены значительно вырастут, мы увидим растущее давление на ОПЕК на то, чтобы решение пересмотреть. Однако, как было видно в течение большей части прошлого года, альянс может просто проигнорировать эти призывы. Это оставляет возможность США снова обратиться к стратегическому нефтяному резерву (СНР), если это будет необходимо, но учитывая, что СНР находится на самом низком уровне с начала 1980-х годов, воспользоваться этим механизмом будет непросто.

Неожиданное сокращение добычи странами-участниками ОПЕК снова выводят риски инфляции на передний план. Прежде всего это приведет к инфляции, вызванной издержками (в отличии от инфляции, вызванной спросом), она менее благоприятна для прогнозов роста экономики, поэтому цены активов могут начать учитывать также возросшие риски замедления экономического роста в странах потребителях нефти. Время покажет, позволило ли решение ОПЕК увеличить свой выигрыш от продажи энергоресурсов.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.