Дайджест Telegram: взгляд на рынок. 22.02.2021

MarkeTTrend

Стимулы, инфляция и оптимизм…

Именно эти три составляющие сейчас определяют настроение на рынке, его скорость и направление.

Стимулирующие программы — это денежная масса на рынке, которая ищет своё пристанище доходности. Скорость — мы видим, что буквально каждое локальное падение тут же выкупается, то есть жажда не опоздать, ещё успеть вскочить в вагон несущегося поезда трендом вверх высока. Направление — здесь, даже несмотря на критические цифры VIX выше 22, рынок находил спекулятивную мощь и «выжимал» очередных желающих попробовать встать на короткую сторону.

Конечно, если оценивать фундаментально и в какой-то долгосрочной перспективе, то, безусловно, рынок переоценён, и компаниям не один пяток лет придётся работать, чтобы обеспечить ожидаемые прибыли от точки отсчёта по P/E. Так не впервой, история повторяется, оптимизм приводит к безумиям и дистрибуции, и, конечно же, работают жадность и страх.

Будет ли очередной цикл снижения? Без сомнения, но длительность волн непостоянна, особенно краткосрочных. Именно поэтому попытки угадать приближение цикла, встав в короткую позицию, могут принести большие проблемы.

В таких ситуациях возникает вопрос: всегда ли удаётся прочувствовать ситуацию и вовремя уйти? Бывает, когда выходишь под самый пик. И это говорит не о случайном совпадении, а именно о хорошем чувстве рынка. Случаются и дни, когда доля эмоций мешает объективному анализу, чтение графика оставляет желать лучшего, а подобные потенциально хорошие сделки не удаётся вовремя покрыть.

Рынок явно перекуплен, 8% рост за последние 2 недели ничем не оправдан, технически цена достигла уровня наклонной восходящего клина. Как правило, чем чаще идет быстрые выкупы небольших просадок, и чем они сильнее, тем ближе начало коррекций и так как все привыкли, что рынок выкупают после 2-3% просадки, то система в одни момент ломается, что может привести к ощутимым коррекциям, как это было в феврале 2018.

OptionsWorld

Золото: пора брать?

Золото в последнее время является одним из самых слабых активов и многие задаются вопросом, что с ним не так, когда уже начнется рост.

Причин для негативной динамики на самом деле довольно много:

- рост реальных ставок (обычно считается как доходность 10-летних бондов минус инфляция)

- покупки со стороны Центробанков сменились локальными продажами,

- продажи ювелирных изделий снизились.

Ключевым между тем безусловно является рост реальных ставок (сейчас уже подобрались к позитивной области) - обычно динамика золота обратно пропорциональна данному моменту.

В этом контексте желтый металл даже немного переоценен.

Поэтому в текущей ситуации, на мой взгляд, явных сигналов пока нет. Планирую присматриваться к покупкам после ухода выше 1850, или снижения в район 1700.

Sgcapital

Не мог пройти мимо такого наблюдения. Золото и Трежерис часто используются в качестве защитных классов активов в портфеле, призванных снижать его волатильность и просадки в периоды спадов рынка акций. У золота есть еще и второе предназначение- хедж от роста инфляции, но об этом чуть ниже.

Два основных и наиболее ликвидных "защитных" актива имеют и свои собственные взаимоотношения. Глядя на относительную динамику золота против Трежерис, трудно удержаться от мысли, что 5-летний тренд опережения Трежерис (2011-2016) закончился, а теперь заканчивается и 5-летний период консолидации (2016-2021).

Если это так, то золото может стать приоритетным защитным активом на следующие несколько лет. Подчеркну- речь сейчас не о том, что Трежерис упадут в цене, а золото сильно вырастет в абсолюте или сильно опередит акции. Речь о том, что инвесторы, выбирая между двумя основными защитными активами, могут начать предпочитать золото вместо Трежерис.

А уже это, в свою очередь, трудно себе представить в условиях иных, чем рост инфляционных ожиданий, постепенно переходящий в рост собственно инфляции. Хотя фундаментально для роста инфляции вроде бы причин нет, так как, несмотря на рост денежной массы в объеме, скорость ее обращения не растет (пока). Но одно дело- поиск теоретического обоснования, а другое- практические действия самого рынка, который "ставит" именно на инфляционный сценарий.

Post_economics

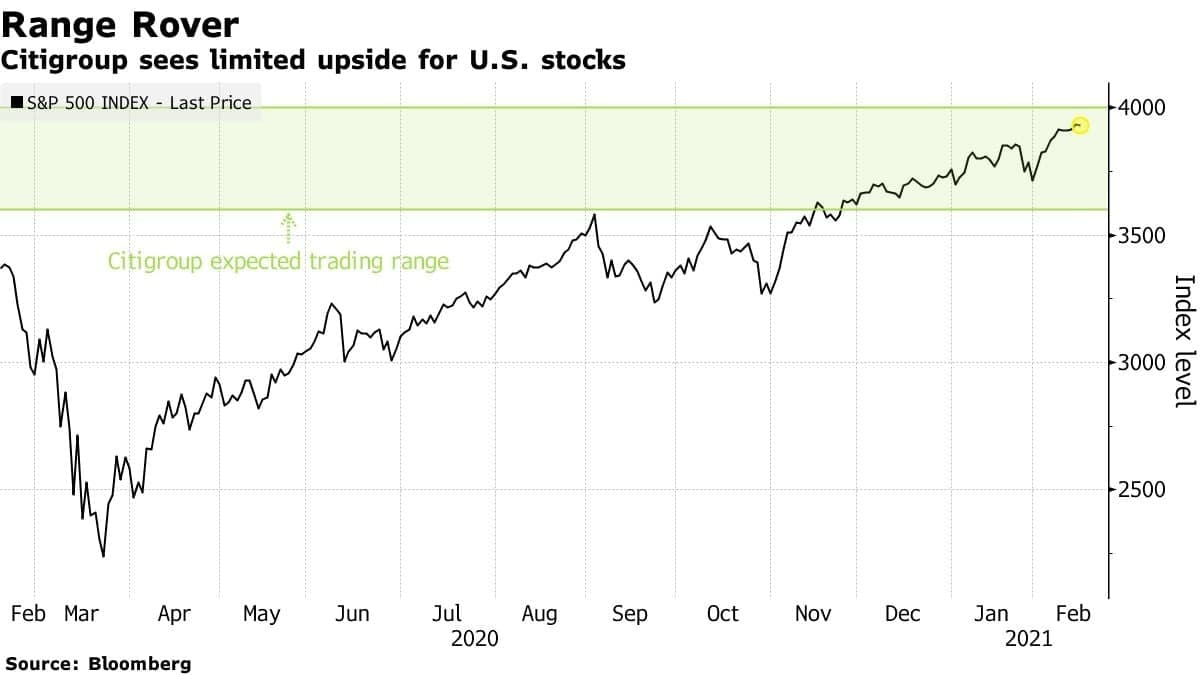

Стратег Citi о вероятной коррекции американских акций

У Citigroup есть цель на конец года для индекса S&P 500 - 3800, и команда специалистов ожидает, что индекс будет торговаться в диапазоне от 3600 до 4000. Во вторник индекс закрылся около 3933 пунктов, что чуть ниже исторического максимума.

По словам Tobias Levkovich, акции США не находятся в состоянии пузыря, и сравнения с началом 2000-х годов неуместны, поскольку экономика выходит, а не входит в рецессию, а Федеральная резервная система не повышает ставки. Это говорит о том, что резкое падение акций маловероятно, сказал он.

«И хотя они могут упасть на 10% -20%, мы не предвидим краха на 50%+ процентов», - написал он.

EconomicState

Как отмечает CoinTelegraph, один только технологический сектор может иметь не менее $640 млрд для инвестирования, хотя большинство компаний до сих пор выделяли биткойнам лишь небольшой процент

Технологический сектор продемонстрировал наибольшую привлекательность к биткойнам: 50% респондентов этой отрасли планируют, что в будущем они будут владеть криптовалютой, без разницы в зависимости от размера организации

Ранее в этом месяце инвестиционная компания ARK Invest предположила, что если «все компании S&P 500 будут выделять 1% своих денежных средств» на BTC, цена цифрового актива вырастет примерно на $40,000, в результате чего цена составит всего $90,000.

ARK утверждает, что если корпоративные инвестиции вырастут до 10% от денежных резервов, биткойн вырастет на $400,000.

***

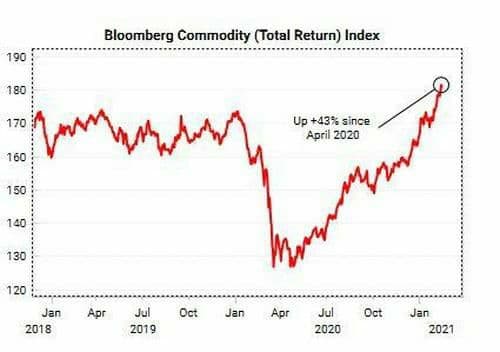

Аналитики Уолл-Стрит ожидают следующий товарный суперцикл

Согласно анализу Bloomberg, несколько секторов сырьевого сектора, такие как добыча золота и серебра, интегрированная нефтегазовая промышленность и медь, являются одними из секторов с наибольшим дефицитом капитала в мире.

Недостаточное инвестирование в предыдущие годы в сырье означает, что эти секторы не смогут отреагировать на резкое восстановление спроса, которое ожидается в этом году, когда мир выходит из пандемии.

Когда спрос встречает избыточное предложение долларов, инвестиционное сообщество серьезно недооценивает реальные активы, такие как товары, единственное, что может отреагировать - это цена.

Это то, что мы наблюдаем: сырьевые товары выросли на 43% с апреля прошлого года. Возможно начинается продолжительный сырьевой суперцикл.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.