Cenário macroeconômico (25/05): o que você precisa saber?

Segundo um relatório da Moody’s divulgado hoje, as economias emergentes devem continuar sofrendo com os efeitos dos problemas macroeconômicos dos Estados Unidos, que estão restringindo seu acesso ao mercado e aumentando os custos de financiamento, caminhando em direção a uma leve recessão na segunda metade do ano. Basicamente, a conjunção de fatores entre a política monetária norte-americana, os colapsos de seu sistema bancário iniciados pelo SVB e as consequências do impasse em relação ao limite da dívida contribuem para um cenário de crédito frágil nos supracitados mercados.

Sobre o último ponto, destaque para o fato de que as negociações entre a Casa Branca e os Republicanos no Congresso devem ser retomadas para chegar a um acordo sobre o aumento do limite da dívida do governo, com o risco de um possível default não sendo descartado. Diante disso, exportadores de commodities no Oriente Médio, América Latina e África podem ser os mais afetados com o excesso de oferta e a recessão no horizonte.

O panorama econômico tem basicamente essa configuração inicial. E mesmo no caso de uma eventual recessão nos Estados Unidos se confirmar para a segunda metade do ano, é possível que não vejamos o Federal Reserve cortando as taxas de juros ainda em 2023, já que tem como objetivo conter o aumento histórico da inflação, que ainda se encontra acima da meta. Pelo menos, essa é a mensagem passada consistentemente pelo órgão, que ao mesmo tempo deixa claro o estado de incerteza sobre o qual os mercados estão caminhando.

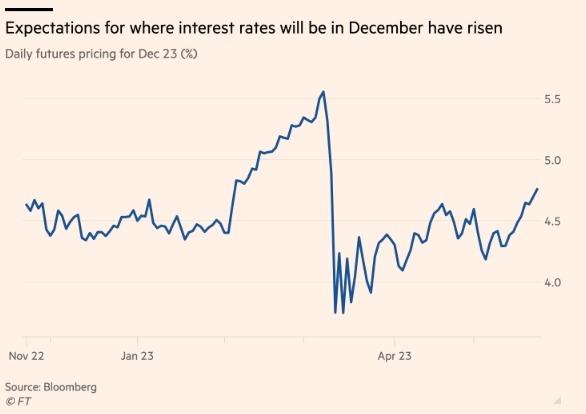

Vale lembrar que há aproximadamente pouco mais de 2 semanas, os investidores apostavam na possibilidade de que as taxas de juros pudessem ser reduzidas para 4,2% até o final do ano, em comparação com a faixa atual de 5% a 5,25%, o que sugeria três ou quatro cortes. Agora, no entanto, com os posicionamentos de Jerome Powell e companhia, essa expectativa diminuiu para um máximo provável de dois cortes, levando as taxas para 4,7%.

Fonte: Financial Times

Em suma, fica bastante evidente que o cenário é super complexo e confuso. Por um lado, desde o início dos colapsos bancários, os mercados financeiros têm esperado por uma crise de crédito resultando em recessão nos EUA, o que poderia levar o FED a reduzir as taxas de juros. Ao mesmo tempo, no entanto, os aumentos nos preços ao consumidor têm desacelerado (chegando a uma taxa anual de 4,9% em abril), fazendo com que parte dos investidores interpretem esse fator, aliado à crise dos bancos, como um sinal de que o FED pode começar a reduzir o ritmo agressivo de aumento das taxas de juros que tem sido executado nos últimos 14 meses.

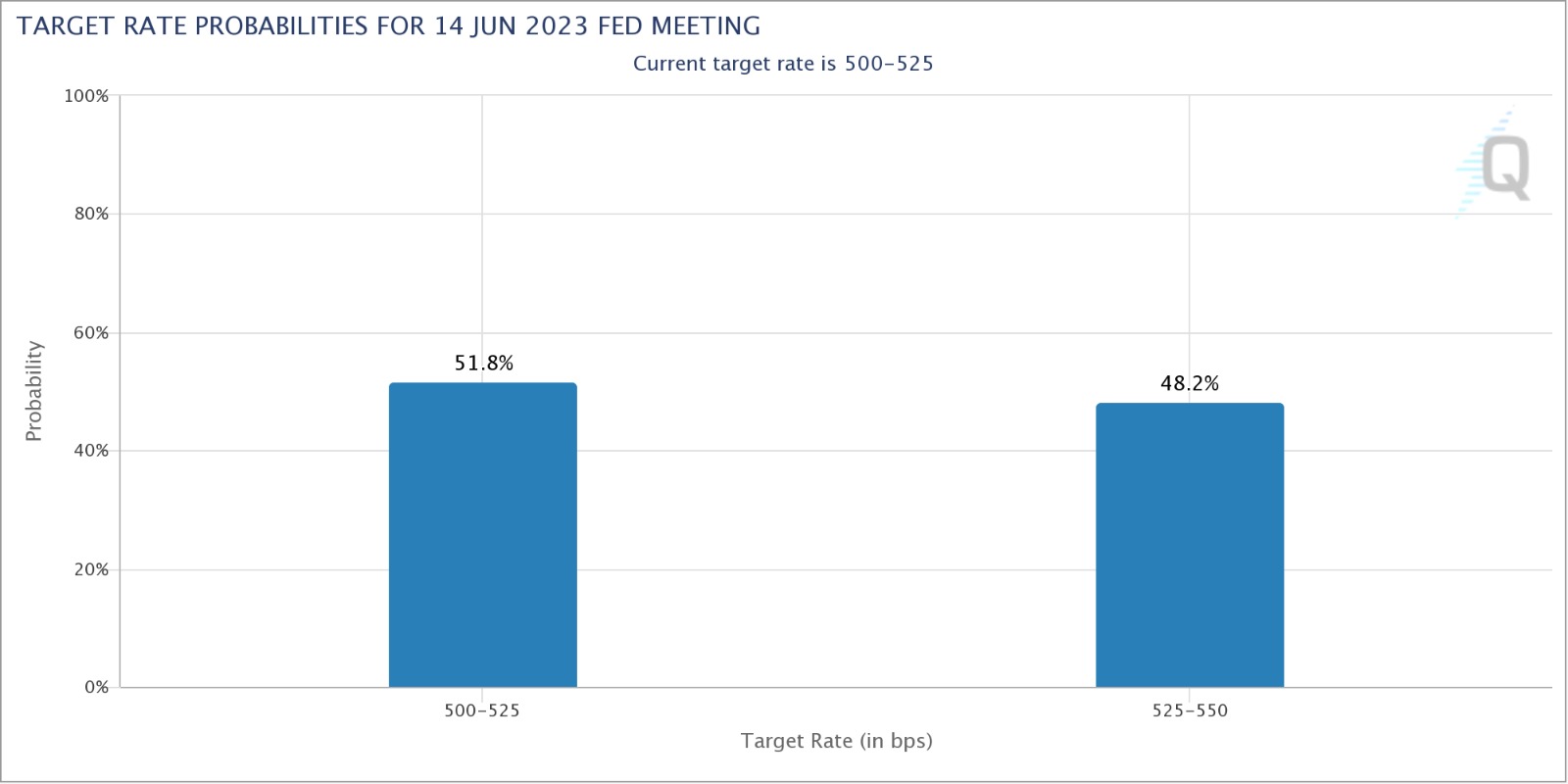

Quando olhamos para o FedWatchTool, fica evidente a difícil leitura. As estimativas para a próxima reunião do FOMC em 14 de junho, hoje, são bastante parelhas, com 51.8% estimando uma manutenção dos atuais níveis das taxas de juros e os outros 48.2% estimando um leve aumento de 25 pontos-base.

Fonte: CME Watch Tool

Adicione a tudo isso os ingredientes de uma quinta-feira (25) agitada: tivemos a divulgação do PIB do 1º trimestre norte-americano, as pending home sales e os pedidos de auxílio-desemprego.

Mercado de trabalho: Weekly unemployment claims (pedidos de auxílio-desemprego)

O número de norte-americanos entrando com pedidos de auxílio-desemprego cresceu moderadamente (4.000) na última semana, totalizando 229.000 (ajustados sazonalmente) frente os ~245.000 que eram esperados, mas ainda permanecem perto das mínimas históricas e, portanto, consistentes com um mercado de trabalho ainda aquecido, indicando que a força do mercado de trabalho persiste. Em suma, o mercado de trabalho continua forte, com baixos níveis de pedidos de auxílio-desemprego, o que indica que as empresas estão mantendo seus funcionários e há uma demanda contínua por trabalhadores.

Pending Home Sales

Os contratos para compra de casas usadas nos EUA ficaram estáveis em abril, devido à escassez de imóveis disponíveis, o que pode atrasar a recuperação do mercado imobiliário. Por falar em escassez, a construção de novas casas está sendo afetada por escassez de materiais e condições de crédito mais restritas e, naturalmente, o mercado imobiliário também foi impactado pelo aperto da política monetária do Fed. A taxa média de hipotecas tem se mantido entre 6,09% e 6,73% este ano, enquanto as assinaturas de contratos caíram no Nordeste e aumentaram no Meio-Oeste, Oeste e Sul.

First-quarter GDP (PIB do 1º trimester)

Já o Produto Interno Bruto (GDP) aumentou a uma taxa anualizada de 1,3% no último trimestre, de acordo com a segunda estimativa divulgada pelo governo. Essa revisão para cima do número anterior (1,1%) indica que o crescimento foi um pouco melhor do que inicialmente relatado no mês passado. Quando olhamos para o quarto trimestre do ano passado, o PIB cresceu a uma taxa de 2,6%. O fato é que os economistas esperavam que o crescimento do PIB do primeiro trimestre não fosse revisado.

Em resumo, os dados mencionados mostram que o mercado de trabalho nos Estados Unidos continua forte, apesar de algumas preocupações sobre o crescimento econômico futuro. O índice de aumento nos pedidos de auxílio-desemprego sugere que a força do mercado de trabalho persiste, enquanto o crescimento do PIB no primeiro trimestre indica uma economia em crescimento, embora a um ritmo mais lento do que no trimestre anterior.

E a inflação no Brasil?

Já a inflação no Brasil continuou a desacelerar no início de maio, surpreendendo o mercado e aumentando a pressão sobre o Banco Central para reduzir as taxas de juros. O IPCA-15 atingiu 4,07% nos últimos 12 meses até meados de maio, desacelerando em relação ao mês anterior e atingindo seu menor nível desde outubro de 2020. A redução da inflação aumenta a possibilidade de cortes nas taxas de juros, mas o presidente do banco central tem defendido a manutenção das taxas altas devido às altas expectativas de inflação e preços ao consumidor. Em maio, os preços ao consumidor subiram 0,51%, abaixo das expectativas do mercado.

Disclaimer: O material fornecido é apenas para fins informativos e não deve ser considerado como um conselho de investimento. As visões, informações ou opiniões expressas no texto pertencem exclusivamente ao autor, e não ao empregador, organização, comitê ou outro grupo ou indivíduo ou empresa do autor.

O resultado passado não é indicativo de resultados futuros.

Alerta de Alto Risco: Os CFDs são instrumentos complexos e apresentam um alto risco de perder dinheiro rapidamente devido à alavancagem. 69% e 73% das contas de investidores de varejo perdem dinheiro ao negociar CFDs com Tickmill UK Ltd e Tickmill Europe Ltd, respectivamente. Você deve considerar se compreende como funcionam os CFDs e se pode correr o risco de perder seu dinheiro.

Futuros e Opções: Operar futuros e opções com margem acarreta um alto grau de risco e pode resultar em perdas que excedem o seu investimento inicial. Estes produtos não são adequados para todos os investidores. Certifique-se de compreender totalmente os riscos e tomar os devidos cuidados para gerenciá-los.